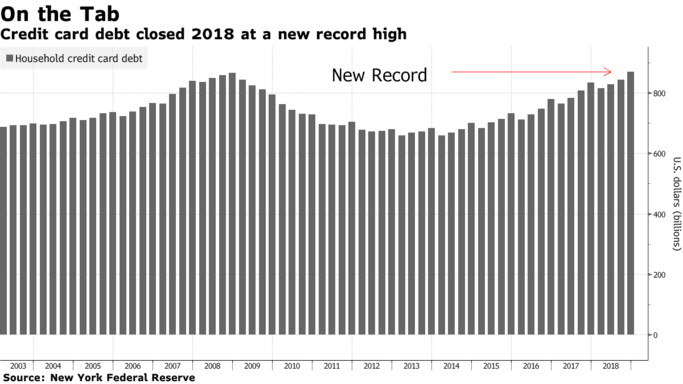

Gdyby podstawowym wskaźnikiem mówiącym o nadciągającym kryzysie był ten, który monituje zadłużenie Amerykanów na kartach kredytowych, to już powinniśmy się bać. Są na nich zadłużeni na rekordowe 870 mld dol.

Karty kredytowe znowu stały się niezwykle często i chętnie wykorzystywanym narzędziem finansowym w USA. Pod koniec ubiegłego roku aktywnych było ich niemal 480 mln. – o ponad 100 mln więcej niż w najgorszym momencie kryzysu, który wybuchł po upadku Lehman Brothers. O tym wszystkim raportuje nowojorski oddział Rezerwy Federalnej – amerykańskiego banku centralnego.

Z jego raporcie dowiadujemy się również, że zadłużenie na kartach kredytowych w USA (wspomniane 870 mld dol.) jest czwartym największym po długach związanych z kredytami hipotetycznymi, pożyczkami studenckimi i kredytami samochodowymi. Wyróżnia się jednak od nich tym, że rośnie najszybciej. W porównaniu do danych z końca trzeciego kwartału dług na kartach kredytowych powiększył się o 26 mld dol. i tym samym jest najwyższy w historii.

Dodajmy, że również najwyższe w historii jest całkowite zadłużenie amerykańskich konsumentów – sięga 13,5 bln dol.

Rekord zadłużenia na kartach. Karta dla każdego?

Rekordowa wartość długu Amerykanów na kartach kredytowych to nie jedyny wyróżniający się element z raportu Rezerwy Federalnej. Rośnie również liczba kart, na których dług jest niespłacany co najmniej od 90 dni.

Jest ich już 37 mln – około dwa miliony więcej niż pod koniec 2017 roku. Wartość długu na tych kartach z problemami sięga już ponad 68 mld dol.

Sytuacja może się jeszcze pogorszyć. To z kolei sugeruje raport amerykańskiej firmy TransUnion monitorującej od dawna amerykański rynek kart kredytowych. Pod koniec lutego podała ona, że pod koniec ubiegłego roku aż 178,6 mln Amerykanów miał w swoim portfelu choć jedną kartę kredytową. To o cztery miliony więcej niż rok wcześniej i zarazem najwięcej w historii.

Kim są nowi właściciele kart kredytowych w USA? No, cóż… Najwięcej jest wśród nich osób, których amerykańskie banki zaliczają do kategorii tzw. subprime borrowers, czyli do grupy podwyższonego ryzyka. Przybyło ich w ciągu roku niemal 10 proc., podczas gdy przedstawicieli innych grup niemal w ogóle lub nawet ich ubyło. Banki dają wyżej oprocentowane karty mogącym stwarzać problemy niż solidnym dłużnikom i cała ta sytuacja przypomina nieco to, co działa się tuż przed 2008 roku na amerykańskim rynku kredytów hipotecznych. Wtedy kredyt na dom też mógł dostać prawie każdy i skończyło się to ogromnym krachem.

Jednak mimo rekordów na rynku kart kredytowych w USA i rosnących problemach z ich spłatą, słychać głosy ekonomistów, że teraz taka sytuacja się nie powtórzy. Głównie dlatego, że zadłużenie amerykańskich gospodarstw domowych w stosunku do PKB (ze względu na wzrost gospodarki za oceanem) jest o ponad 20 proc. mniejsze niż w 2008 roku, kiedy było w tym ujęciu najwyższe. Teraz przypomina to lata 2004-2005. Wielki kryzys nie powinien zatem już zaraz zapukać do naszych drzwi.

Foto: Pixabay.

Czytaj więcej: Ile użytkowników ma Facebook? 15 mln Amerykanów właśnie z niego zniknęło. Mają inny pomysł.

Czytaj więcej: Mistrz przemówił. Giorgetto Giugiario pochwalił się nowym projektem.