Banki oferują nam coraz droższe kredyty hipoteczne. I dzieje się tak mimo ogromnego popytu na nie i bardzo niskich stóp procentowych. To jeden ze sposobów przerzucenia kosztów podatku bankowego na klientów.

Na ryku mieszkaniowym mamy boom. Z danych GUS, przytaczanych w najnowszym Raporcie AMRON-SARFiN o kredytach mieszkaniowych i cenach mieszkań, wynika, że w drugim kwartale deweloperzy rozpoczęli budowę 30,6 tys. mieszkań – to aż o niemal 32 proc. więcej niż w pierwszym kwartale. Zdobyli też pozwolenia na budowę 38 tys. lokali – więcej o ponad 14 proc. niż z początkiem roku.

Te liczby wyglądają też bardzo dobrze, jeżeli porównamy je z drugim kwartałem ubiegłego roku – wtedy deweloperzy rozpoczęli budowę nieco ponad 26 tys. mieszkań i uzyskali pozwolenia na budowę 17,4 tys. lokali.

W kredytach mieszkaniowych może paść rekord

Popyt na kredyty hipoteczny jest bardzo duży. – W okresie od kwietnia do czerwca 2017 roku banki w zasadzie powtórzyły spektakularny wynik z pierwszego kwartału, udzielając prawie 50 tys. kredytów mieszkaniowych, a wartościowo wynik ten był lepszy o ponad 6 proc. i wyniósł prawie 12 mld zł – napisał w komentarzu do raportu dr Jacek Furga, przewodniczący Komitetu ds. Finansowania Nieruchomości Związku Banków Polskich i prezes zarządu Centrum Prawa Bankowego i Informacji.

Jego zdaniem spektakularne wyniki sektora bankowego w kredytowaniu hipotecznym w pierwszym kwartale oraz podtrzymanie skali akcji kredytowej w drugim, pomimo wyczerpania środków w ramach Programu „MdM”, skłaniają do zmiany wcześniejszej prognozy wyników akcji kredytowej w roku 2017. – Zapowiada się najwyższy od 6 lat wynik na poziomie wyższym niż w roku 2012, a więc sięgającym liczby 200 tys. kredytów o łącznej wartości przekraczającej 40 mld zł – twierdzi.

Rośnie wartość kredytów i ich marża

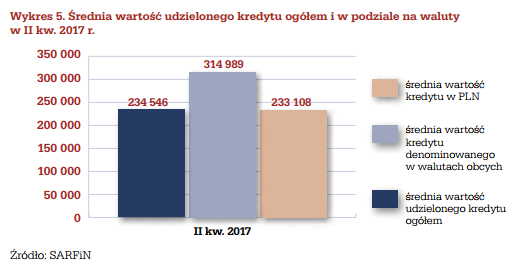

Z najnowszego raportu wynika też, że zadłużamy się na coraz wyższe kwoty i do tego coraz drożej. Średnia wartość kredytu mieszkaniowego udzielonego w złotych w drugim kwartale wyniosła 233 108 zł i wzrosła o nieco ponad 15 tys. zł (7,01 proc.) w porównaniu do pierwszego kwartału.

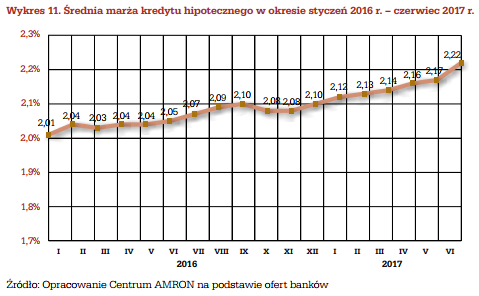

– Średnia marża kredytu hipotecznego (w wysokości 300 tys. zł, przy poziomie LtV 75 proc., udzielonego na okres 25 lat) od początku 2016 roku systematycznie wrasta – czytamy w raporcie.

W drugim kwartale 2017 roku wyniosła 2,22 proc., czyli była aż o 0,10 p.p. wyższe niż w styczniu tego roku i 0,21 p.p. wyższa niż w styczniu 2016 roku. A to nie wszystko. Przez cały 2015 rok średnia marża kredytu hipotecznego wahała się w przedziale 1,7-1,8 proc.

Marże kredytów hipotecznych wzrosły również o 0,08 p.p. w drugim kwartale w porównaniu do danych z marca. I to mimo faktu, że na rynku niewiele się zmieniło. Stopa referencyjna NBP została utrzymana na poziomie 1,50 proc., WIBOR 3M pozostał na poziomie 1,73 proc.

Rośnie więc przeciętne oprocentowanie kredytu hipotecznego – to na koniec drugiego kwartału wyniosło 3,90 proc., co oznacza wzrost o 0,06 p.p. w porównaniu do stanu z końca pierwszego kwartału.

Mniejsza konkurencja i podatek bankowy?

Dlaczego banki podnoszą marże kredytów hipotecznych? Kluczem do odpowiedzi na to pytanie jest zauważenie faktu, że największy skok ich wysokości nastąpił pomiędzy końcem 2015 roku a początkiem 2016 roku. A przypomnijmy, że w lutym ubiegłego roku wszedł w życie podatek bankowy. Banki bez skrupułów więc przeniosły jego koszty na osoby biorące nowe kredyty hipoteczne, nie przejmując się zapisami w ustawie o nim. Przepisy, które mówią o tym, by tak nie robiły, okazały się martwe.

Jak już wiemy, marże rosły również później – przez cały ubiegły i ten rok. Banki czynią tak, by zwiększać swoje przychody w świecie niskich stóp procentowych. Nie boją się już reakcji nadzoru, ani rządu – takich bowiem nie ma.

No i działają w warunkach, może niewiele, ale jednak malejącej niż rosnącej konkurencji. Procesy nacjonalizacyjne zainicjowane w polskiej bankowości oraz inne fuzje na rynku bankowym powodują, że na rynku robi się więcej miejsca. Można więc więcej zarobić – w tym na kredytobiorach.